Intéressement et participation : des dispositifs attractifs pour les TPE / PME ?

Attirer et fidéliser les salariés : voilà un défi auquel toutes les entreprises sont confrontées. Cependant, TPE et PME sont souvent moins bien armées pour faire face à ces enjeux puisqu’elles ne disposent que rarement des compétences d’experts en interne.

Il n’existe cependant pas de fatalité. Pour améliorer l'attractivité de votre entreprise, vous devez travailler sur les conditions de travail, l'image et votre politique salariale. Mais parler salaire, ce n’est pas raisonner uniquement en salaire brut. Bien au contraire ! Plus que jamais, votre entreprise se doit de proposer des dispositifs de partage de la valeur afin d’améliorer la rémunération nette proposée à vos salariés.

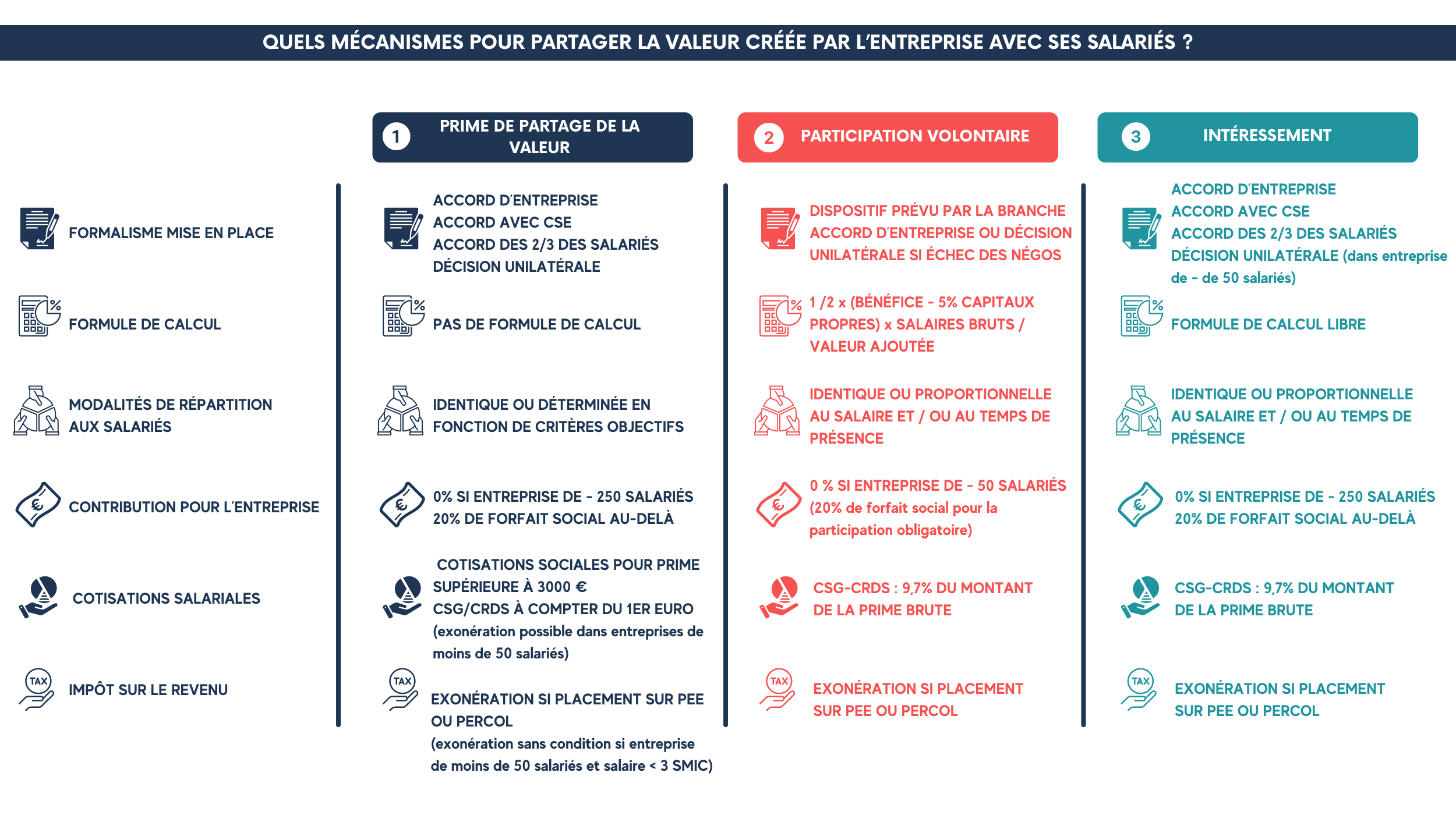

Prime de partage de la valeur : un outil flexible mais avec certaines limites

Quelles obligations et opportunités pour votre entreprise ? Faites votre simulation en ligne

-

Suite à différentes réglementations, l'épargne collective s'appuie sur de nouveaux leviers pour faciliter le partage de la valeur au sein des entreprises :

- Répondez à quelques questions en 5 minutes

- Visualisez immédiatement les obligations et opportunités qui se présentent à votre entreprise

- Comparez l'efficacité fiscale et sociale des différents mécanismes de partage de la valeur

- Téléchargez gratuitement votre bilan détaillé

Prime de participation volontaire : un outil plus flexible mais dont les modalités peinent à convaincre

Intéressement : le dispositif à privilégier ?

Ces sujets peuvent également vous intéresser

-

Comprendre l’épargne salariale et découvrir tous ses avantages

Comment développer l'engagement de vos salariés et les associer à la réussite de votre entreprise ? Quels sont les avantages pour les collaborateurs et pour l’entreprise ? N'est-ce pas compliqué à mettre en place et à gérer ?

-

Prime de partage de la valeur : une législation toujours plus favorable aux entreprises de moins de 50 salariés

Le succès de la Prime de Partage de la Valeur (PPV) ne se dément pas depuis août 2022 : les entreprises du secteur privé ont ainsi versé plus de 5,2 milliards d’euros de PPV en 2023, après en avoir versé 4,5 milliards l’année précédente. La moyenne des primes perçues par les salariés s’élevait, quant à elle, à 790 euros au 4ème trimestre 2023, selon les données recensées par l’URSSAF.

Découvrez dans cet article, tout ce qu'il faut savoir lorsqu'on est entrepreneur et dirigeants de TPE au sujet de la prime de partage de la valeur.