Quelle différence entre Sécurité sociale et mutuelle ?

-

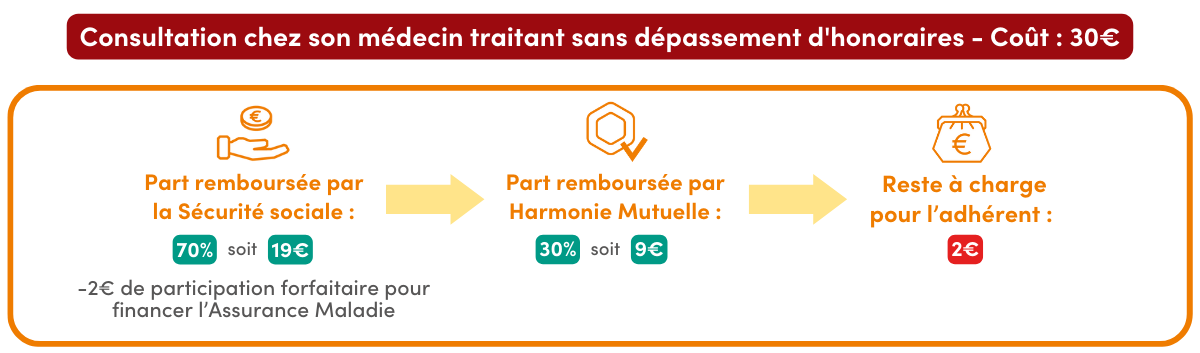

• La Sécurité sociale, ou Assurance Maladie, est au cœur du système de santé, elle couvre une partie des frais de santé de tous les Français. Elle rembourse les soins (médecins, hôpitaux, médicaments...) en fonction d'une base de remboursement fixée.

• La mutuelle santé ou complémentaire santé est une assurance qui vient compléter les remboursements de l'Assurance Maladie. Elle permet de bénéficier d'une meilleure prise en charge de vos dépenses de santé.

Pour illustrer le rôle de chaque organisme, voici un exemple concret :

Quelles démarches à réaliser auprès de la Sécurité sociale ?

-

Avant 18 ans : vous êtes rattaché au numéro de Sécurité sociale de vos parents ou représentants légaux. Vous bénéficiez généralement du remboursement de vos frais de santé en tant qu’ayant droit.

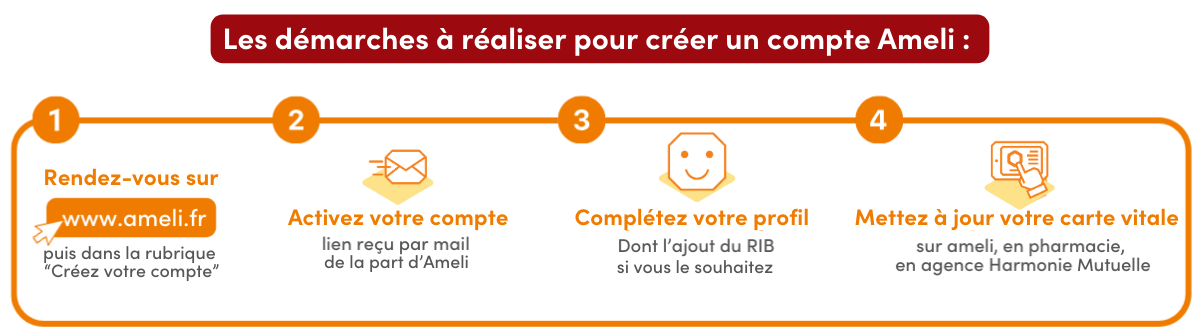

Après 18 ans, vous deviendrez assuré autonome. C'est-à-dire que vous n'êtes plus "ayant droit" de vos parents (vous bénéficiez désormais de la prise en charge de vos soins sous votre propre numéro de Sécurité sociale). Vous recevrez un courrier de la caisse d’assurance Maladie qui vous invitera à créer votre propre compte Ameli (site web de l’assurance maladie).

Concrètement, les remboursements de soins pourront vous être directement versés sur votre compte bancaire et non sur celui de vos parents si vous avez décidé de créer un compte Ameli et d’y ajouter votre propre RIB.Vous pourrez aussi mettre à jour votre carte vitale et obtenir une attestation de droits.

1/ Créer son compte Ameli :

2/ Déclarer son médecin traitant :

Votre carte vitale vous donne aussi la possibilité de déclarer un médecin traitant. Ce professionnel de santé est celui qui va suivre votre santé au quotidien. Pour le déclarer : demandez-lui s’il veut être votre médecin traitant, et s’il accepte, donnez-lui votre carte vitale. Il s’occupera de réaliser les démarches.Pourquoi choisir un médecin traitant ?

• Vous êtes mieux pris en charge, grâce à un suivi adapté à votre état de santé par un médecin qui vous connaît bien.

• Vous êtes mieux remboursé si vous le consultez en priorité avant de vous adresser à un autre professionnel de santé, notamment pour les soins courants.Vous souhaitez être accompagné dans vos choix en matière de santé ? Découvrez le guide "Mon parcours de soins".

Quelles sont les options pour choisir sa complémentaire santé ?

Une protection santé sur mesure

Vous souhaitez en savoir plus ?

Nos solutions pour accompagner et protéger les jeunes

-

Anticiper les études des enfantsEtudes supérieures

Service d'accompagnement personnalisé 18-29 ans

Devenir adulte, entrer dans la vie active, c'est aussi être confronté à de nouveaux sujets et problématiques du quotidien : trouver un logement, un emploi, gérer son administratif... Et il n'est pas toujours facile de trouver les bonnes informations et interlocuteurs pour avancer.Avec notre réseau d'entraide, nous soutenons les jeunes de 18 à 29 ans pour les aider à trouver des réponses à leurs questions, et leur permettre de mener leurs projets en toute sérénité.Réservé aux adhérents et ayant droits Harmonie Mutuelle -

Garantie accidents de la vie

Assurance accidents de la vie

Chez vous, dans vos loisirs, à l'école... Un accident est si vite arrivé. La garantie accidents de la vie Harmonie Mutuelle vous propose une solution optimale qui vous protège des conséquences d'un accident dans votre vie privée.Seuls 41% des Français sont bien couverts en cas d'accidents de la vie, en faites-vous partie ? (1).