Comment protéger l'avenir de vos clients TNS en optimisant leur fiscalité ?

3

minute(s) de lecture

Mis à jour le

Le statut de dirigeant TNS séduit par son attractivité sociale, grâce à un taux de contributions particulièrement avantageux, surtout lorsqu'on le compare à celui d'un assimilé salarié. Cependant, cette compétitivité a un revers : les garanties offertes en matière de prévoyance et de retraite restent minimales, tandis que la protection en cas de chômage est quasiment inexistante.

Diriger une entreprise, loin d’être un long fleuve tranquille, implique de faire face à de nombreux aléas. Pour anticiper les imprévus, protéger sa famille et sécuriser son patrimoine, il est essentiel d’envisager une protection sociale complémentaire. Cette dernière est d’autant plus intéressante que les cotisations afférentes bénéficient d’avantages fiscaux non négligeables prévus notamment à l’article 154 bis du Code général des impôts.

Dans cet article, nous vous proposons un tour d’horizon des couvertures que vous pourriez explorer avec vos clients et des avantages fiscaux associés.

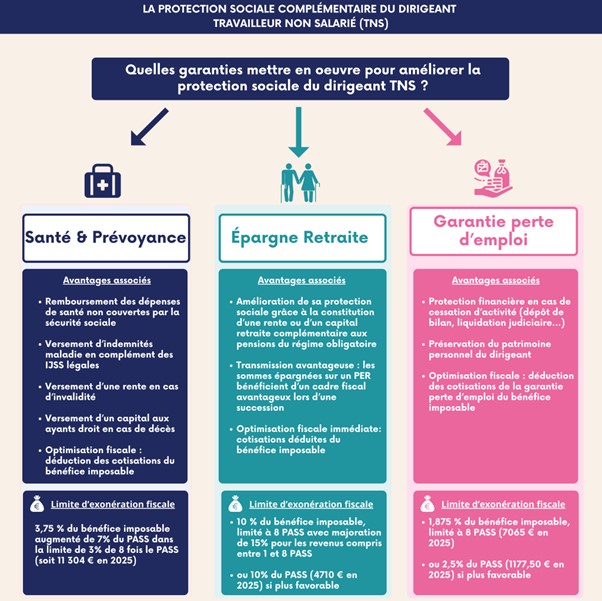

Garanties santé et prévoyance : un pilier indispensable pour les TNS

Retraite obligatoire TNS : un niveau de contributions plus attractif mais des garanties moindres

Améliorer sa retraite grâce au Plan d’Épargne Retraite

Anticiper les conséquences d’une faillite d’entreprise grâce à la garantie chômage

Conclusion

Ces sujets peuvent également vous intéresser

-

Comment fonctionne un contrat de prévoyance TNS ?

Souvent négligée et pourtant essentielle pour se prémunir des aléas de la vie : découvrez tout ce que vous avez toujours voulu savoir sur la prévoyance.

-

Panorama de la santé mentale des entrepreneur.euse.s