Dans cet article, nous vous proposons de revenir sur les mesures principales et sur leur incidence financière pour vos clients.

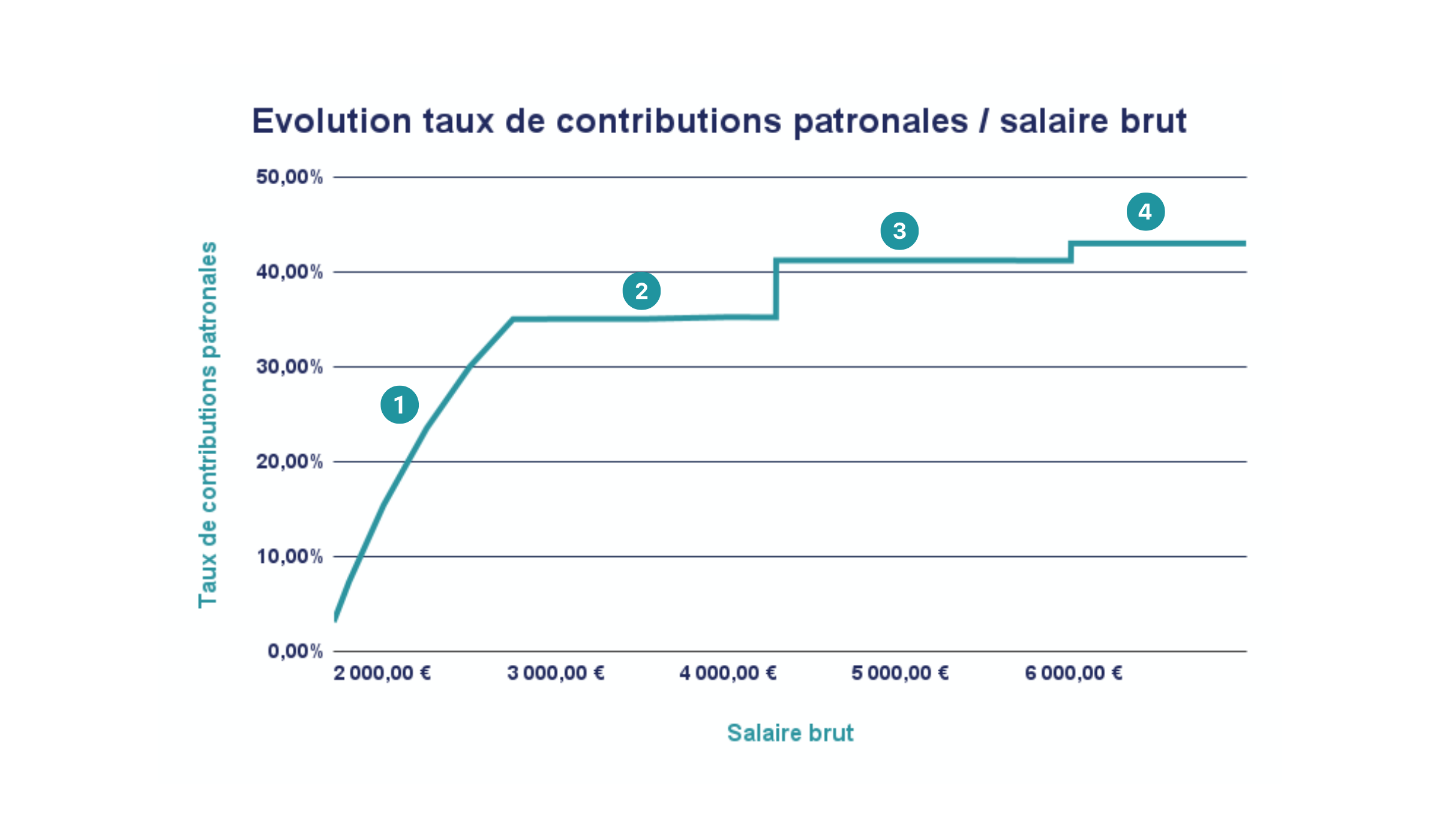

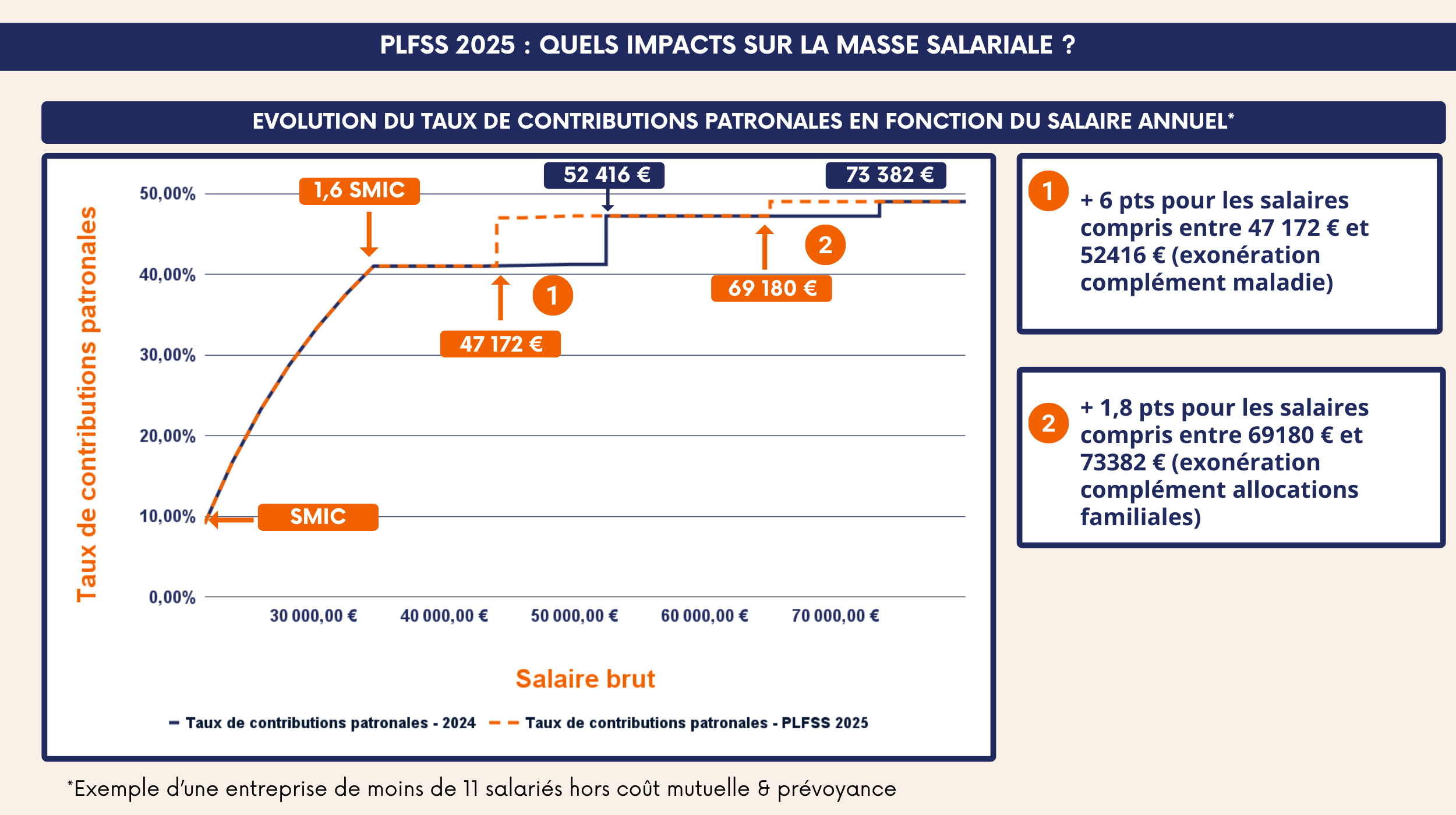

Exonération de cotisations patronales : pourquoi certains salaires vont coûter plus cher aux entreprises ?

Comment le PLFSS 2025 va impacter les seuils ?

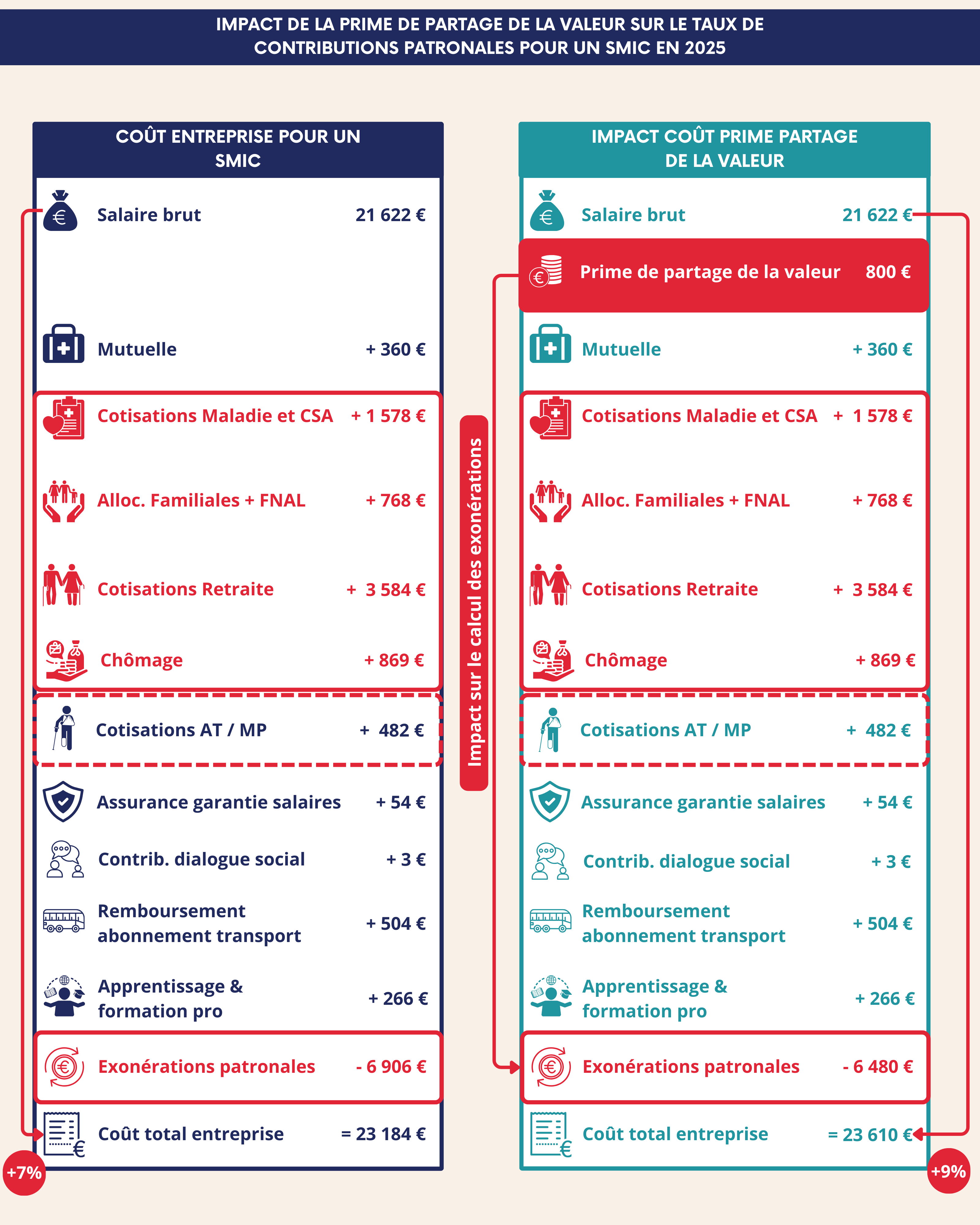

Prime de partage de la valeur : pourquoi le dispositif va perdre de son attractivité ?

L'intégration de la PPV dans l'assiette de calcul des exonérations revient donc indirectement à l'assujettir à contributions patronales, tout du moins pour les salaires bénéficiant d’exonérations générales de cotisations, c’est-à-dire ceux situés entre 1 et 1,6 fois le SMIC (soit entre 1802 et 2883 euros bruts pour un temps plein).

Face à ce constat, il serait pertinent d’envisager d’autres dispositifs de partage de la valeur, comme l’intéressement ou la participation dont le régime fiscal et social n’a pas été modifié.

Attention donc à bien mesurer le coût de la distribution d’une PPV pour vos clients sous peine d’avoir de mauvaises surprises quant au coût global de la masse salariale.

Baisse des aides à l'apprentissage : quel impact pour l'entreprise ?

Anticiper et optimiser : un enjeu clé pour les entreprises

Ces sujets peuvent également vous intéresser

-

Embauche au sein des TPE / PME : les bonnes pratiques pour sécuriser le processus et optimiser les coûts

Dans une TPE ou PME, chaque embauche est une décision stratégique, souvent lourde de conséquences. En effet, les incertitudes économiques ou le besoin de vérifier que les compétences du nouvel arrivant correspondent aux attentes de l’entreprise rendent ce choix d’autant plus délicat.

-

PERCOL : un outil d’épargne retraite pour fidéliser vos employés

Le PERCOL (Plan d'Épargne pour la Retraite Collectif) est une solution d’épargne salariale qui permet aux entreprises de soutenir leurs salariés dans la constitution d'une retraite supplémentaire, tout en bénéficiant d’avantages fiscaux et sociaux. Véritable outil de fidélisation, le PERCOL valorise l’engagement de vos équipes, renforçant ainsi la cohésion et l’attractivité de votre entreprise.