Après 4 années de succès et plus de 20 millions de vues, la web-série « Tous Héros » proposée par Harmonie Mutuelle revient avec 4 nouveaux épisodes afin de mettre en avant les valeurs du sport à la fois vecteur de solidarité, d’inclusion, de santé et de dépassement de soi.

Pour l’un de ces épisodes, le journaliste et consultant sportif Yoann Riou a accepté de reprendre une activité physique afin de relever le défi que lui a lancé le nageur de l’extrême Théo Curin : participer au semi-marathon de Paris le 5 mars prochain. Il tentera ainsi de franchir la ligne d’arrivée, aux côtés d’Alexandre Allain, un jeune homme atteint d’une mucoviscidose et double greffé des poumons, habitué des défis sportifs. En 2021, il termine le Marathon de Paris aux côtés du chirurgien qui a réalisé sa double greffe et en 2022 il devient finisher du Half Ironman des Sables d’Olonne. Il pourra ainsi épauler Yoann et le pousser à se dépasser. Théo accompagnera ce duo insolite (à vélo) et pourra ainsi recueillir leurs impressions et difficultés pendant la course, et les soutenir en cas de coup dur ! Solidarité et dépassement de soi sont au programme de cet épisode inédit.

- Retrouvez ce 1er épisode sur YouTube et www.harmonie-mutuelle.fr/tous-heros à partir du 17 mai prochain.

Guidée par ses valeurs mutualistes, Harmonie Mutuelle, s’engage à rendre le sport accessible à tous. Cette Entreprise Mutualiste à Mission est par ailleurs convaincue que le sport permet d’agir en faveur d’une société plus inclusive : il constitue aussi bien un levier d’intégration, de cohésion, et d’expression de la diversité sociale et culturelle. La pratique du sport permet à chacun, chaque jour, de relever le défi en changeant de regard sur soi, comme sur l’autre, quel que soit son genre, son âge, ses conditions physiques ou son origine.

À PROPOS DE LA WEB-SÉRIE

Dans chacun des 4 épisodes, Théo Curin, animateur de la web-série, propose à son invité de lui faire découvrir les nombreux bénéfices du sport en vivant des expériences et rencontres inédites.

Les 3 autres épisodes de la saison 5 :

Le journaliste sportif Yoann Riou à l’affiche de la nouvelle saison de la web-série « Tous Héros » animée par Théo Curin.

Dans l’un des 4 épisodes de la saison 5 de « Tous Héros », Yoann Riou a accepté de relever le défi de participer au semi-marathon de Paris, le 5 mars prochain, aux côtés d’Alexandre Allain, jeune atteint d’une mucoviscidose et double greffé des poumons.

center orange h2Optimisation du rendez-vous de présentation du bilan comptable

Le rendez-vous de présentation de bilan est un moment privilégié avec votre client. Un échange pour faire le point sur ses projets est nécessaire. Découvrez des exemples de sujets à aborder avec vos clients entrepreneurs.

Le rendez-vous de présentation de bilan est un moment privilégié avec votre client. Un échange pour faire le point sur ses projets. Il sera judicieux pour vous d’en profiter pour lui apporter des réponses à ses préoccupations et surtout de :

- faire éclore et cibler les besoins non exprimés,

- vous permettre de structurer de nouvelles missions,

- gagner du temps,

- mettre en place de futures réunions d'informations sur des thèmes choisis par vos clients,

- diffuser l'image auprès de votre clientèle d'un cabinet dynamique et soucieux de l'avis de ses clients,

- faire participer votre client au processus de réflexion du cabinet. Vous pourrez ensuite les informer sur des sujets d'actualités (retraite, Réglementation CCN, fiscalité, etc.…)

Vous cherchez des sujets à aborder avec vos clients entrepreneurs ? Voici nos suggestions.

Quelles solutions de placement pour la retraite ?

L’assurance vie, l’efficacité de la simplicité

Le PER, l’outil sur-mesure pour la retraite

La SCPI sous toutes ses formes

Ces sujets peuvent également vous intéresser

-

L'assurance vie, un contrat d'épargne souple, rassurant et accessible à tous

José Marques, Directeur commercial Emprunteur et Partenariats Spécialisés chez Harmonie Mutuelle, vous livre son point de vue d’expert sur l'assurance vie. Découvrez ses réponses aux questions que vous vous posez, ainsi que des exemples concrets pour prendre les bonnes décisions et conforter votre choix.

-

Entrepreneurs, comment préparer votre retraite et optimiser vos revenus aujourd’hui ?

Pourquoi préparer sa retraite quand on est travailleur indépendant ? Comment s’y prendre concrètement ? Comment choisir le PER Individuel le mieux adapté à votre situation ?

Comment faire de la protection santé un véritable levier d’attractivité pour les entreprises ?

|

Sur un marché du travail en forte tension, les entreprises cherchent aujourd’hui des leviers pour faire la différence pour recruter et fidéliser leurs collaborateurs. Si le salaire reste un atout essentiel, la question de la protection santé est désormais largement évoquée lors des entretiens d’embauche. Et ce quel que soit l’âge du candidat. De quoi parle-t-on précisément quand on aborde le sujet de la protection santé ? Quel est son coût réel pour l’entreprise ? Comment valoriser cet avantage auprès des salariés et comment se faire accompagner ? On en parle avec Ludovic Collin, Responsable Développement Grands Comptes chez Harmonie Mutuelle. |

|

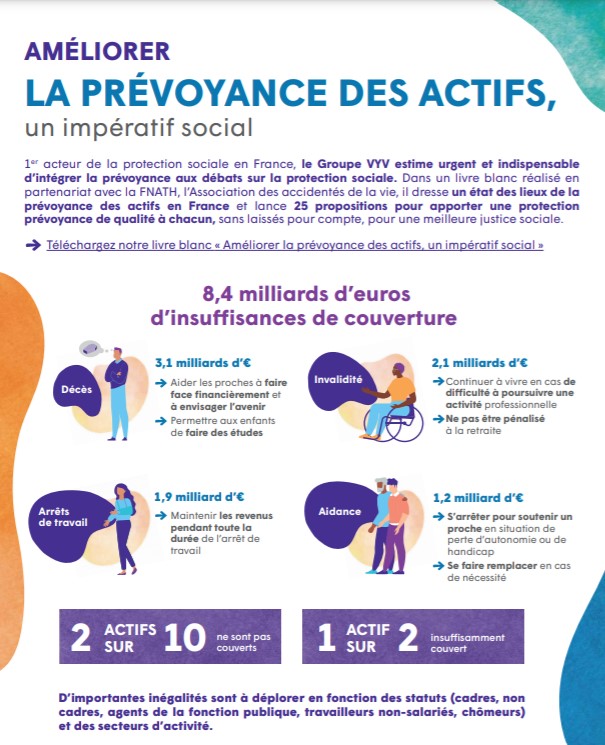

Améliorer la prévoyance des actifs : un livre blanc pour lancer les débats

Au terme de 18 mois de travaux, le Groupe VYV, en partenariat avec la FNATH, l’Association des accidentés de la vie, publie un livre blanc pour éclairer sur les insuffisances et les enjeux de la prévoyance, mais aussi mettre au débat 25 propositions concrètes pour améliorer la couverture prévoyance des actifs.

Selon l’étude Groupe VYV – Viavoice publiée en janvier dernier, 1 Français sur 2 se déclare « mal informé » en matière de prévoyance, et plus de la moitié des actifs ne connaît pas ses garanties en la matière.

Cela est d’autant plus préoccupant que les conséquences de ce manque d’information peuvent s’avérer dangereuses pour les personnes concernées et leurs familles : mal protégées, elles risquent d’importantes difficultés financières en cas de maladie grave ou d’accident.

Qu’il s’agisse de maladie, de deuil, ou plus largement de tout accident de la vie, l’une des conditions à une reconstruction sereine est d’être en mesure de faire face à ses charges courantes !

Jusqu’à 90% de pertes de revenus

L’Observatoire de l’imprévoyance du Groupe VYV estime à 8,4 milliards d’euros par an les insuffisances de prestations prévoyance liées aux arrêts de travail, d’invalidité, de décès et d’aidance et met en lumière de profondes inégalités de traitement entre actifs. Si les salariés du secteur privé sont en général les mieux couverts, les cadres sont à ce jour les seuls actifs à bénéficier d’une couverture prévoyance complémentaire obligatoire !

Les fonctionnaires, les travailleurs non-salariés et les chômeurs peuvent quant à eux subir de très importants « trous de couverture ». A titre d’exemple, un fonctionnaire dépourvu de couverture prévoyance et mis à la retraite pour invalidité, peut perdre de 37 % à 90% de ses revenus nets, et cela… à vie !

Face à ce constat et dans un contexte où la succession des crises que nous traversons a mis en évidence les fragilités de notre société, les Français aspirent à de profonds changements. 80 % d’entre eux se déclarent favorables à ce que tous les actifs bénéficient d’une couverture prévoyance financée, au moins en partie, par leur employeur, et 77% estiment que la prévoyance devrait être intégrée aux débats sur la réforme des retraites.

25 propositions et 3 axes d’amélioration

A l’issue d’échanges approfondis entre experts, élus, représentants des adhérents des mutuelles du Groupe VYV, et en partenariat avec la FNATH, l’Association des Accidentés de la Vie, le Groupe VYV a élaboré 25 propositions regroupées autour de 3 axes :

- Améliorer la couverture de l’ensemble des actifs et son financement par les employeurs

- Sensibiliser et informer les actifs à leur couverture prévoyance

- Réduire la fréquence et les impacts des risques

En évitant des difficultés financières aux personnes confrontées à une maladie grave, un accident ou un deuil, la prévoyance contribue à la capacité de guérison et de rebond.

Elle s’inscrit ainsi entièrement dans les ambitions portées par le Groupe VYV pour contribuer à rendre effectif le droit à la santé, à travers une protection sociale de qualité pour tous en France.

Infographie

Le livre blanc 2023

En octobre 2022, 28 % des Français, soit 14,5 millions, présentaient un risque de cyberdépendance et 14 % pensaient être totalement dépendants des écrans ! Décodage d’une addiction qui a pris de l’ampleur depuis le premier confinement.

Cyberdépendance : les dangers de la dépendance numérique

Les chiffres parlent d’eux-mêmes : la cyberdépendance est en passe de devenir l’addiction la plus répandue en France, devant le tabagisme (12 millions d’usagers quotidiens), l’alcoolisme (5 millions) ou la consommation de cannabis (850 000). Les smartphones et les réseaux sociaux, les séries

(7,8 millions de Français pratiquent souvent le « binge watching »*), les achats en ligne, les jeux vidéo, et les jeux d’argent représentent les cinq principaux risques de cyberdépendance.

Mais attention, entre cyberdépendance et hyperconnexion, il y a une différence ! «L’hyperconnexion, c’est un temps d’écran supérieur à 7h30 par jour (en cumulant activité professionnelle, récréative, etc.). On peut être hyperconnecté sans être cyberdépendant ! La pratique des écrans est addictive quand elle devient la seule source de plaisir et de bien-être », précise Alexis Peschard, addictologue et auteur de Tous accros aux écrans.

Les conséquences de la cyberdépendance, nouvelle toxicomanie sans drogue ? Troubles de la concentration, effets négatifs sur la forme physique, moindre efficacité au travail, problèmes relationnels avec les collègues, incapacité à remplir ses obligations, perte de repères…

Sensibilisation et prévention des risques de cyberdépendance

Certes, la cyberdépendance est d’autant plus difficile à combattre au travail qu’Internet est devenu absolument incontournable. Si elle peut parfois, s’apparenter à un loisir innocent, cette addiction ne s’arrête pas net aux portes des entreprises...

Mais comme le Code du travail l’indique, « tout employeur est tenu de prendre des mesures pour assurer la sécurité et protéger la santé physique et mentale des travailleurs ». Il revient, en effet, aux employeurs de sensibiliser leurs salariés à ce sujet et de mettre en œuvre des mesures de prévention allant au-delà du simple droit à la déconnexion.

Comment ? Par exemple, à l’aide de réunions de présentation, de mise à disposition de tests d’auto-évaluation, de communications régulières pour aider les salariés à adopter les bons réflexes (désinstaller sa boîte mail professionnelle pendant ses vacances, éviter d’utiliser son smartphone avant d’aller se coucher, etc.) ou encore à l’aide d’un règlement contraignant quant à l’utilisation personnelle d’Internet sur le temps de travail.

Autre proposition : adhérer à la charte nationale ESPER et bénéficier ainsi des outils et des bonnes pratiques du réseau. Par ailleurs, pour rappel, les risques liés aux pratiques addictives doivent figurer dans le Document Unique d’Evaluation des Risques Professionnels (DUERP) des entreprises.

* Fait de regarder une série télévisée d'une seule traite.

En plein débat parlementaire sur la réforme du système des retraites, le sujet est brûlant : comment concilier allongement de la durée de vie et santé au travail ?

C’est le serpent qui se mord la queue. D’un côté, la population française continue de vieillir : au 1er janvier 2020, les personnes âgées d’au moins 65 ans représentaient 20,5 % de la population. En 20 ans, leur part a progressé de 4,7 points. Selon les projections de l’INSEE, en 2040, plus d’un habitant sur quatre aura 65 ans ou plus !

Cet inéluctable vieillissement démographique résulte, en grande partie, de l’allongement de l’espérance de vie qui a presque doublé au cours du XXe siècle et qui continue d’augmenter chaque année grâce aux progrès réalisés notamment dans la lutte contre les maladies cardio-vasculaires et les cancers. En 2020, elle atteignait ainsi 79,2 ans pour les hommes et 85,3 ans pour les femmes.

Autre cause du vieillissement de la population : l’arrivée dans cette classe d’âge (65 ans et plus) de toutes les générations issues du baby-boom.

Discrimination des seniors

Les seniors, de précieux talents

Les seniors trop chers, peu malléables et pas assez dynamiques ? En réalité, loin des idées reçues, ils ne sont souvent ni dépassés ni incompétents ! Au contraire, ils possèdent de solides atouts, par exemple, leur parfaite connaissance du métier, leur expérience et leur expertise, leur capacité à transmettre, à partager leurs savoirs, leurs « soft skills », leur grande autonomie au travail, et parfois même, une certaine sérénité.

Les seniors sont par ailleurs très appréciés de leurs collègues : selon une récente étude réalisée par Opinionway pour Indeed, 86 % des salariés aiment travailler avec des personnes plus âgées et 71 % aimeraient que leur entreprise recrute davantage de seniors !

À n’en pas douter, l’entreprise intergénérationnelle est un modèle d’avenir.

Améliorer les conditions de travail

Convention collective nationale de la métallurgie : des prestations solidarité supplémentaires pour vos salariés

Les partenaires sociaux de la branche Métallurgie ont négocié l'offre Coeur Industrie, pour le régime de protection sociale complémentaire en santé et prévoyance des salariés relevant de la Convention Collective Nationale Métallurgie. Une offre labellisée que propose Harmonie Mutuelle Groupe VYV. En complément des garanties frais de santé et prévoyance, Harmonie Mutuelle prend en charge les prestations relatives au Degré Elevé de Solidarité (DES).

Afin de faire face aux aléas de la vie et agir sur la prévention et la santé de tous, des solutions sont apportées aux salariés pour répondre aux exigences particulières de l'environnement professionnel de la branche.

Découvrez les services financés par le Degré Elevé de Solidarité (DES)

Degré Elevé de Solidarité - Frais de Santé

- Des solutions dédiées aux parents avec notre partenaire Ma Bonne Fée, avec l’accès à :

- 10h de Soutien scolaire

- 10h de Garde d’enfants

- 3 sessions de Coaching orientation

- 3 sessions de Soutien parental

Critères d’attribution :

1 pack par enfant / typologie de services / an

Cumulable au sein d'une famille (sans limite du nombre d'enfants)

L'enfant est ou non ayant-droit du contrat

Lien du site direct : coeur-industrie.mabonnefee.com

- Aides aux aidants : pour les aidants ayant pris un congé spécifique ou hors congés spécifiques, des aides financières pouvant aller jusqu'à 500 €.

- Forfait naissance ou adoption : aide financière de 250 € par enfant pour la naissance ou l'adoption d'un enfant

- Soutien aux alternants : aide au paiement de la cotisation. Grâce au Degré Élevé de Solidarité, les salariés en alternance (apprentissage et contrat de professionnalisation) peuvent bénéficier d’une exonération de cotisation santé.

Degré Elevé de Solidarité - Prévoyance

-

Parents solos, aides financières pour soutenir les salariés lors de la scolarité de leurs enfants :

• École élémentaire / 2ème et 3ème cycle (du CP au CM2) 150 €

• Collège : de la 6ème à la 3ème 250 €

• Lycée : de la seconde à la terminale 300 €

L’aide sociale est accordée sous conditions de ressources, elle est versée de manière forfaitaire une fois par année scolaire. Elle est cumulable en fonction du nombre d’enfants et renouvelable tous les ans jusqu’à la fin des études secondaires.

Soutien scolaire et garde d’enfants, les dépenses des salariés sont prises en charge : jusqu’à 500 € par an pour prendre en charge les frais de garde d’enfants ou soutien scolaire en cas d’arrêt de travail, d’hospitalisation ou de décès d’un proche.

Ces aides sont valables pendant toute la durée de l’arrêt et jusqu’à 60 jours qui suivent la survenue de l’événement.

- Aide Handicap : aide financière de 1000 € (sous condition de ressources) en cas de survenue d'un handicap ou d'une perte d'autonomie.

- Aide inaptitude temporaire d'origine non professionnelle : Aide financière de 1000 € (sous condition de ressources) en cas de perte de salaire lors de la période de 30 jours qui suit la reconnaissance d'inaptitude d'origine non professionnelle par le médecin du travail.

- Lutte contre la désinsertion professionnelle : en cas d'arrêt de travail de plus de 90 jours, accès à un service d'accompagnement pluridisciplinaire dans le cadre de l'aide au retour à l'emploi.

Une offre labellisée « Cœur Industrie »

Afin d’accompagner les entreprises – notamment les plus petites – dans la mise en œuvre de ces nouvelles dispositions et de simplifier leur travail dans des délais serrés, l’UIMM et les partenaires sociaux ont souhaité leur apporter une solution clé en main innovante, attractive et pérenne, baptisée « Cœur Industrie », modulable selon leurs besoins et leurs spécificités (système d’options).

Cette offre de protection sociale, bien évidemment conforme aux obligations de la branche, permet aux entreprises de la métallurgie, d’une part, de se mettre rapidement en conformité et, d’autre part, d’apporter un service simple et efficace à leurs salariés.

Harmonie Mutuelle, partenaire privilégié et historique du secteur, avec 4 500 entreprises accompagnées, a été retenue par les partenaires sociaux pour proposer cette solution « Cœur Industrie ». Comment cela se passe-t-il concrètement ? En 4 étapes : Les équipes d’Harmonie Mutuelle analysent le régime de protection sociale en place dans l’entreprise, avant de faire des propositions d’adaptation adéquates, d’accompagner sur l’actualisation des actes juridiques de droit du travail de l’entreprise, et d’aider ensuite au déploiement du nouveau régime de protection sociale auprès des salariés.

Découvrez nos solutions pour vos salariés

-

Une complémentaire santé pour vos salariés

-

Une protection prévoyance pour vos salariés

-

Le magazine

-

Le site internet

-

La newsletter

-

Les Agoras mutualistes

Bouger avec son entreprise : artifices ou réels bénéfices ?

Harmonie Mutuelle et ses partenaires ont organisé une table ronde sur les attentes des salariés et les enjeux pour les entreprises autour de la pratique du sport en entreprise. Elle s'est tenue le vendredi 03 mars 2023, à la Grande Halle de la Villette à Paris, au cœur du village de l’Harmonie Mutuelle Semi de Paris.

Comment le développement de l’activité physique peut-il s’insérer dans ce qu’offre désormais, et offrira demain, l’entreprise à ses collaborateurs ? Plus qu’un outil au service du bien-être, de l’engagement et de la cohésion des équipes, c’est aussi un levier pour la performance des organisations.

Baromètre & replay de la table ronde

La table ronde a réuni plusieurs de nos partenaires :

- Stéphane Diagana, ambassadeur du sport, Harmonie Mutuelle,

- Florent Garrigoux, Directeur Commercial et Partenariat chez Amaury Sport Organisation,

- Frédéric Delannoy, Directeur Technique National à la Fédération Française du Sport d’Entreprise,

- Elsa Feugueur, Directrice Commercial chez Sport Heroes Group.

Lutter contre la sédentarité

L’entreprise a un rôle à jouer

Inactivité physique : « Des personnes en mauvaise santé dans une entreprise, c’est une entreprise qui va perdre des ressources clés. Notre santé, notre condition physique est la base de tous nos projets. »

Stéphane Diagana s’adresse aux entreprises du Loir-et-Cher à l’occasion de l’événement « L’entreprise en mouvement » organisé avec le Groupe Vyv et le Medef41.

Le sport en entreprise,

un atout-santé

Parce que l’activité physique est un déterminant-clé de santé, promouvoir le sport sur et en dehors du lieu de travail, c’est agir directement sur le bien-être physique et mental des collaborateurs.

Des salariés en bonne santé sont autant d'atouts au service de la performance de l'entreprise.

Devenez volontaire en service civique avec Harmonie Mutuelle

Vous souhaitez vous investir dans une entreprise mutualiste à mission ? Harmonie Mutuelle accueille des jeunes en service civique et leur propose d’agir sur trois thématiques : la fracture numérique, la santé et l’accès aux soins et l’environnement.

Vous avez entre 16 et 25 ans (30 ans si en situation de handicap) ? Vous avez des idées d’actions concrètes pour l’environnement, pour aider les personnes éloignées des nouvelles technologies ou pour soutenir des populations en difficulté à accéder aux soins ? Rejoignez Harmonie Mutuelle pour effectuer votre service civique !

Mobiliser la jeunesse pour répondre aux défis de la société

Nous avons la conviction que les jeunes générations peuvent nous aider à comprendre le monde de demain et à agir pour avoir un impact positif sur la société. Chaque année, nous accompagnons des jeunes à faire leurs premiers pas en entreprise autour de projets concrets et porteurs de sens à destination du grand public.

Ouvert à tous les jeunes, avec ou sans diplôme, de 16 à 25 ans (30 ans pour les personnes en situation de handicap), le service civique consiste à s’engager pour une durée de 6 à 12 mois dans une mission d’intérêt général. Ces missions s’effectuent exclusivement au sein d’organismes à but non lucratif ou de droit public ayant reçu un agrément de l’Agence du Service Civique : associations, mutuelles, mairies, etc. Il s’agit d’une rencontre entre la volonté d’engagement d’un jeune et un projet d’intérêt général porté par l’organisme d’accueil.

S’engager dans une mission d’intérêt général

En tant qu’entreprise de l’ESS (Économie Sociale et Solidaire), Harmonie Mutuelle porte un agrément de l’Agence du Service Civique sur trois thématiques :

- lutter contre la fracture numérique,

- sensibiliser le grand public aux enjeux environnementaux,

- promouvoir la santé et l’accès aux soins.

Plusieurs jeunes sont accueillis chaque année. Chacun d’eux est accompagné par un parrain, en l’occurrence un salarié de la mutuelle, qui a à cœur de l’aider à accomplir sa mission d’intérêt général. Le parrain accompagne le jeune et l’encourage à la prise d’initiatives tout en proposant une véritable première expérience en entreprise en faisant découvrir les valeurs mutualistes. Le jeune, quant à lui, s’investit sur un sujet, d’une des trois thématiques, qui lui tient à cœur, et qui lui permet de se réaliser, d'acquérir de nouvelles compétences et de prendre confiance en lui.

Une journée pour partager les expériences de chacun

Le service civique chez Harmonie Mutuelle c'est accompagner une communauté de jeunes engagés qui mènent des actions pour tous.

Retrouvez les témoignages des jeunes en service civique et de leur parrain lors de la journée de rencontre du 15 mai 2024 à Paris !

Je dirais vraiment de foncer. C'est une expérience qui est très enrichissante. On y apprend plein de choses.

Maxime, Service civique

C'est que du positif. On s'apporte beaucoup les uns aux autres, on transmet et on partage son savoir.

Manuella, Marraine Harmonie Mutuelle

S’engager avec le collectif Harmonie Mutuelle

Le service civique : une mission valorisante et un impact positif

Anouk et Alexandre, deux volontaires ayant effectué leur service civique à Nantes, et Jacky Corduan, leur parrain, témoignent de leur expérience et nous partagent leur ressenti sur les actions qu'ils ont pu mener au quotidien dans le cadre de leur mission.